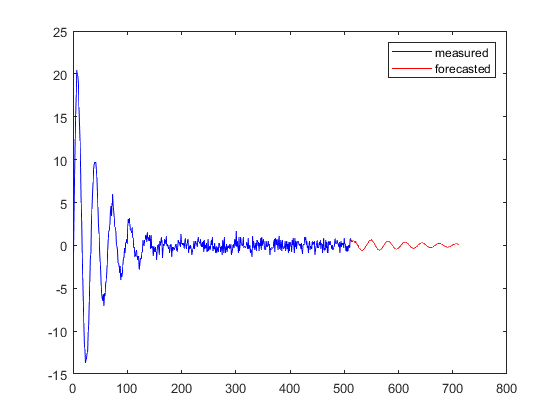

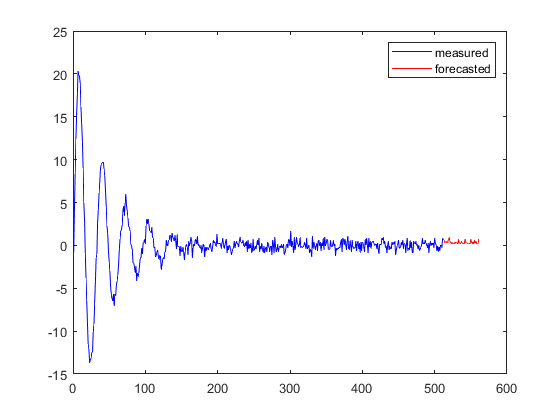

[matlab]10种经典的时间序列预测模型

本文演示了 10 种不同的经典时间序列预测方法,它们是

1) 自回归 (AR)

2) 移动平均线

3) 自回归移动平均线

4) 自回归积分移动平均线 (ARIMA)

5) 季节性自回归积分移动平均线 (SARIMA)

6) 具有外生回归量的季节性自回归综合移动平均线 (SARIMAX)

8) 具有 ARIMA 误差的回归模型

9) 向量自回归 (VAR)

10) GARCH 模型

11) Glostan、Jagannathan 和 Runkle GARCH 模型

YID:7650667716222355 土木狗代做小破站

土木狗代做小破站